Eine regulatorische Kurskorrektur historischen Ausmaßes

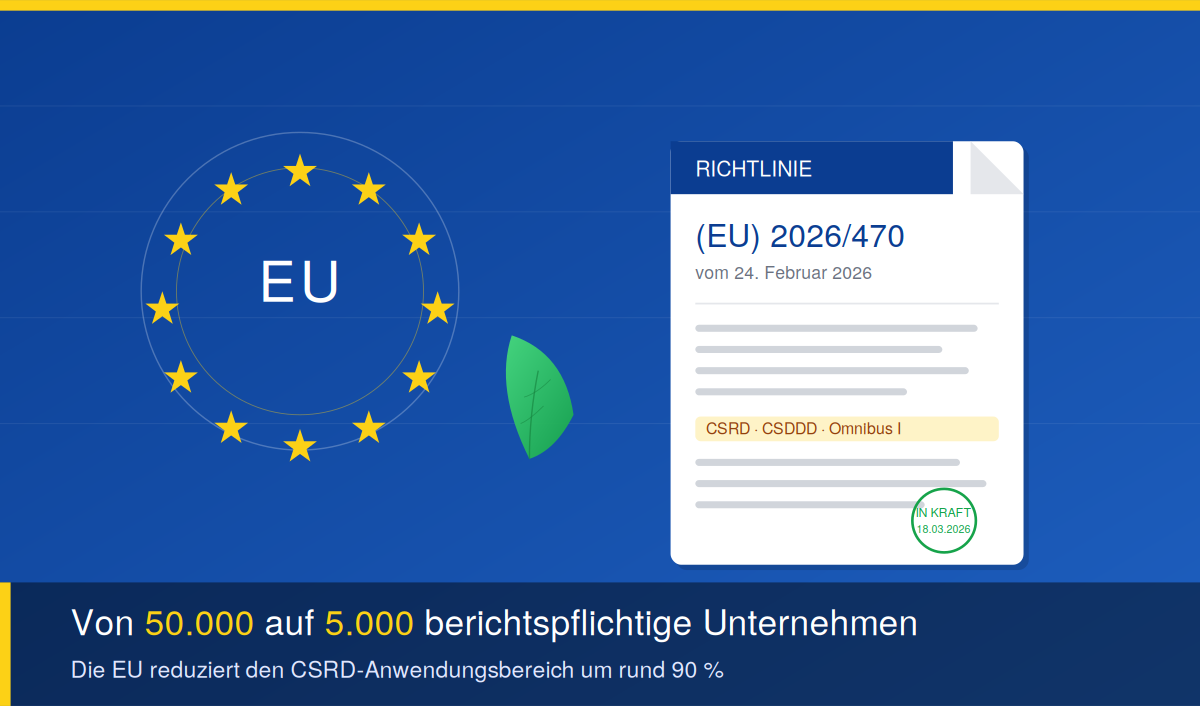

Mit der am 26. Februar 2026 im Amtsblatt der Europäischen Union veröffentlichten Richtlinie (EU) 2026/470 vom 24. Februar 2026 hat die EU eine der weitreichendsten Korrekturen ihrer Nachhaltigkeitsgesetzgebung der vergangenen Jahre vollzogen. Die Richtlinie ändert die Richtlinien 2006/43/EG (Abschlussprüfung), 2013/34/EU (Bilanzrichtlinie), (EU) 2022/2464 (CSRD) und (EU) 2024/1760 (CSDDD) und ist damit das materielle Herzstück des sogenannten Omnibus-I-Pakets.

Die Richtlinie trat am 18. März 2026 in Kraft – zwanzig Tage nach ihrer Veröffentlichung. Was als „Vereinfachungspaket“ angekündigt wurde, entpuppt sich bei näherer Betrachtung als grundlegende Neujustierung der europäischen Sustainability-Regulierung: Der Adressatenkreis der CSRD wird von ursprünglich rund 50.000 auf nur noch etwa 5.000 Unternehmen in der EU reduziert.

Für Praktiker im Bereich QHSSE, Lean Management und Compliance bedeutet dies: Bestehende Implementierungsprojekte sind zu überprüfen, Lieferantenanfragen rechtlich neu einzuordnen und strategische Entscheidungen über die freiwillige Berichterstattung zu treffen.

Rechtlicher Rahmen und Geltungsbeginn

Die Richtlinie (EU) 2026/470 ist eine Änderungsrichtlinie, die – als klassische EU-Richtlinie – nationaler Umsetzung bedarf. Sie wirkt nicht unmittelbar gegenüber Unternehmen, sondern verpflichtet die Mitgliedstaaten zu entsprechender Gesetzgebung.

Die Umsetzungsfristen sind gestaffelt:

- Änderungen der Bilanzrichtlinie und CSRD: Umsetzung bis 19. März 2027

- Änderungen der CSDDD: Umsetzungsfrist bis 26. Juli 2028, Anwendungsbeginn 26. Juli 2029

- Erste CSDDD-Berichtspflichten: für Geschäftsjahre, die zum oder nach dem 1. Januar 2030 beginnen

Wesentliche Änderungen der CSRD: Das Kumulationsprinzip

Die zentrale materielle Neuerung betrifft den Anwendungsbereich. Nach der bisherigen CSRD-Logik (zwei von drei Größenkriterien) hätten rund 50.000 Unternehmen in der EU berichten müssen. Die entscheidende Änderung ist nun das Kumulationsprinzip: Beide Kriterien müssen gleichzeitig erfüllt sein – mehr als 1.000 Beschäftigte und mehr als 450 Mio. EUR Jahresumsatz.

Beide Kriterien müssen kumulativ erfüllt sein – wer nur eines der beiden Merkmale erfüllt, fällt aus dem Anwendungsbereich heraus. Die Kapitalmarktorientierung spielt dabei keine eigenständige Rolle mehr.

Praktisches Beispiel: Ein produzierender Mittelständler mit 800 Mitarbeitenden und 600 Mio. EUR Umsatz ist ebenso wenig berichtspflichtig wie ein Dienstleister mit 1.500 Beschäftigten und 200 Mio. EUR Umsatz. Erst wer beide Schwellen reißt, fällt unter die CSRD.

Weitere wesentliche Anpassungen:

- Konzernperspektive: Die Schwellenwerte gelten auch für Mutterunternehmen von Unternehmensgruppen.

- Drittstaatenunternehmen: fallen nur noch unter die Berichtspflicht, wenn das Mutterunternehmen über 450 Mio. Euro Nettoumsatzerlöse in der EU erzielt und die Tochtergesellschaft oder Zweigniederlassung einen Umsatz von über 200 Mio. Euro erzielt.

- Übergangsregelung: Für große Unternehmen, die diese Schwellen nicht erreichen und ab dem Geschäftsjahr 2024 berichtspflichtig sind, wird eine Ausnahmeregelung eingefügt, wonach die Mitgliedstaaten entsprechende Unternehmen für die Geschäftsjahre 2025 und 2026 von der Pflicht zur Nachhaltigkeitsberichterstattung ausnehmen können.

- Anwendungsbeginn: Für Geschäftsjahre, die am oder nach dem 1. Januar 2027 beginnen.

Schutz der Lieferkette: Die „protected undertakings“

Eine der praktisch relevantesten Neuerungen ist die Einführung sogenannter geschützter Unternehmen. Nicht berichtspflichtigen Unternehmen, die in der Wertschöpfungskette eines berichtspflichtigen Unternehmens sind, wird die Möglichkeit eingeräumt, deren Informationsabfragen, die über die vorläufigen freiwilligen Standards bzw. den VSME-Standard hinausgehen, abzulehnen.

Damit reagiert der Gesetzgeber auf den sogenannten Trickle-down-Effekt – also die Praxis großer Konzerne, ihre Berichtsanforderungen über Lieferantenfragebögen an kleinere Zulieferer durchzureichen. Für KMU schafft diese Regelung erstmals eine rechtliche Verhandlungsposition gegenüber großen Auftraggebern.

Wesentliche Änderungen der CSDDD: Massive Eingrenzung der Sorgfaltspflichten

Bei der Lieferketten-Richtlinie fällt die Kursänderung noch deutlicher aus. Anwendungsbereich massiv eingeschränkt: Einzige Schwelle: >5.000 Beschäftigte + >1,5 Mrd. EUR Umsatz. Alle gestaffelten Wellen entfallen. Einheitlicher Anwendungszeitpunkt: 26. Juli 2029.

Damit fällt auch das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG) auf den Prüfstand: In ihrer ursprünglichen Form sollte die Richtlinie für Unternehmen gelten, die im letzten Geschäftsjahr im Durchschnitt mehr als 1.000 Beschäftigte hatten und einen weltweiten Nettoumsatz von mehr als 450 Millionen Euro erzielt haben. In der aktuellen Fassung gelten die Schwellenwerte „mehr als 5.000 Beschäftigte“ und „weltweiter Nettoumsatz von mehr als 1,5 Milliarden Euro“.

Die inhaltlichen Erleichterungen sind ebenso erheblich:

- Risikobasierte Priorisierung statt vollständiges Lieferketten-Mapping: Richtlinie 2026/470 ändert hier vor allem Art. 8: statt einer lückenlosen Überprüfung der gesamten Lieferkette („Mapping“) erlaubt die aktuelle Fassung nun eine risikobasierte Priorisierung („Scoring“). Unternehmen müssen nur noch jene Bereiche vertieft untersuchen, in denen negative Auswirkungen am wahrscheinlichsten und schwerwiegendsten sind.

- Klimatransitionsplan entfällt: Art. 22 CSDDD vollständig gestrichen. Nationale Gesetzgeber können eigenständig einen Klimaplan vorschreiben.

- Kein harmonisiertes EU-Haftungsregime: Art. 29 CSDDD verweist auf nationales Recht. Kein punitiver Schadensersatz, kein zwingender EU-Verbandsklagemechanismus.

Bemerkenswert ist zugleich die erweiterte Vollharmonisierung für die verbleibenden Pflichten: Risikoanalyse (Art. 8–9), Präventions-/Abhilfemaßnahmen (Art. 10–11), Beschwerdeverfahren (Art. 14), Überwachung (Art. 15), Berichtswesen (Art. 16) — alle vollharmonisiert. Für Deutschland bedeutet dies: Strengere nationale Regelungen, etwa niedrigere Schwellen im LkSG, sind in diesen Bereichen künftig unionsrechtlich ausgeschlossen.

Anpassung der ESRS: Schlankere Standards

Parallel zur Richtlinie wird das Set 1 der European Sustainability Reporting Standards (ESRS) überarbeitet. Neben Änderungen im Aufbau der ESRS und der Abschaffung von freiwilligen Angaben ist eine wesentliche Reduzierung der Anzahl der verpflichtenden Datenpunkte um rund 60% vorgesehen. Das Konzept der doppelten Wesentlichkeitsanalyse bleibt erhalten, soll jedoch praktikabler ausgestaltet werden.

Weitere Eckpunkte:

- Die Befugnis der EU-Kommission, verbindliche sektorspezifische Berichterstattungsstandards per delegiertem Rechtsakt anzunehmen, wurde ausdrücklich gestrichen, um eine Ausweitung vorgeschriebener Datenpunkte zu verhindern.

- Nachhaltigkeitsberichte müssen künftig nur noch mit begrenzter Prüfungssicherheit (limited assurance) geprüft werden. Die Verpflichtung zur Einführung von Standards für hinreichende Prüfungssicherheit (reasonable assurance) wurde gestrichen.

- Die Berichterstattung erfolgt nach den überarbeiteten European Sustainability Reporting Standards (ESRS), deren Veröffentlichung als delegierter Rechtsakt für das zweite Quartal 2026 vorgesehen ist.

Umsetzung in Deutschland: Verzögerung mit Folgen

In Deutschland gestaltet sich die Umsetzung schwierig. Solange das CSRD Umsetzungsgesetz in Deutschland nicht in Kraft ist, gilt weiterhin der bisherige Rechtsrahmen aus dem CSR-Richtlinie-Umsetzungsgesetz von 2017 (CSR-RUG). Betroffen sind davon aktuell nur kapitalmarktorientierte Unternehmen sowie Banken und Versicherungen mit mehr als 500 Beschäftigten.

Das CSRD Umsetzungsgesetz befindet sich Stand April 2026 noch im parlamentarischen Verfahren. Der Rechtsausschuss des Bundestages hat am 31. März 2026 einen Änderungsantrag veröffentlicht, eine öffentliche Anhörung fand am 10. April 2026 statt.

Für die CSDDD ist eine Anpassung des LkSG zu erwarten. Voraussichtlich wird Deutschland die Richtlinie durch Änderungen des Lieferkettensorgfaltspflichtengesetzes (LkSG) umsetzen. Die Bundesregierung plant ein neues „Gesetz über die internationale Unternehmensverantwortung“, das die Richtlinie bürokratiearm umsetzen soll.

Bedeutung für Unternehmen: Strategische und operative Implikationen

Auch wenn rund 80–90 % der ursprünglich verpflichteten Unternehmen aus der direkten Berichtspflicht herausfallen, wäre es ein Trugschluss, Nachhaltigkeit nun von der unternehmerischen Agenda zu nehmen. Die Bedeutung der Richtlinie reicht weit über die formale Compliance-Pflicht hinaus und lässt sich in vier Dimensionen erfassen:

1. Rechtssicherheit nach Jahren der Unsicherheit. Mit der finalen Veröffentlichung im Amtsblatt ist der jahrelange Schwebezustand zwischen Trilogverhandlungen, „Stop-the-Clock“-Verschiebungen und Konsultationen beendet. Unternehmen können ihre Strategie nun auf einem belastbaren rechtlichen Fundament aufbauen – ein Faktor, der gerade für mittelfristige Investitionsentscheidungen in ESG-Datensysteme, Berichtsprozesse und Personalressourcen entscheidend ist.

2. Faktischer Markt-Standard durch den „Trickle-down-Effekt“. Auch nicht berichtspflichtige Unternehmen werden über Lieferketten, Finanzierungspartner und Investoren mit Nachhaltigkeitsanforderungen konfrontiert bleiben. Banken nutzen ESG-Daten im Rahmen der Kreditvergabe (CRR/CRD), Versicherer im Underwriting, Investoren über die SFDR-Offenlegung. Der VSME-Standard wird sich damit absehbar zum De-facto-Mindeststandard in der B2B-Kommunikation entwickeln – auch ohne gesetzliche Verpflichtung.

3. Wettbewerbsfähigkeit und Reputation. Unternehmen, die ihre Nachhaltigkeitsdaten strukturiert aufbereiten, gewinnen in Ausschreibungsverfahren, bei der Kundengewinnung im B2B-Bereich und in der Talentakquise. Insbesondere internationale Kunden – allen voran solche aus dem CSRD-pflichtigen Großunternehmenssegment – werden ihre Lieferantenauswahl zunehmend an verifizierbaren ESG-Kennzahlen ausrichten. Wer hier vorbereitet ist, hat einen messbaren Marktvorteil.

4. Risiko einer regulatorischen Rückkehr. Die Richtlinie enthält ausdrückliche Überprüfungsklauseln: Die Schwellenwerte sollen alle fünf Jahre auf Inflationsanpassung geprüft werden, und die EU-Kommission ist verpflichtet, die CSDDD-Schwellen im Jahr 2031 erstmals zu evaluieren. Politisch bleibt offen, ob die aktuell stark fokussierte Regulierung künftig wieder ausgeweitet wird. Unternehmen, die jetzt ihre ESG-Strukturen vollständig zurückbauen, riskieren, bei einer Verschärfung erneut bei null beginnen zu müssen – diesmal unter Zeitdruck.

5. Vom Compliance- zum Steuerungsinstrument. Die Verlagerung von vollständiger Lieferkettenkartierung zur risikobasierten Priorisierung in Art. 8 CSDDD signalisiert einen grundsätzlichen regulatorischen Wandel: Nachhaltigkeit wird vom dokumentationsgetriebenen Reporting-Pflichtprogramm zum risikoorientierten Steuerungsinstrument. Unternehmen sollten die gewonnene Entlastung gezielt nutzen, um aus reinen Berichtsprozessen tatsächlich wirksame ESG-Steuerungsprozesse zu machen – mit klarem Bezug zu Geschäftsmodell, Wertschöpfungskette und strategischen Zielen.

Handlungsempfehlungen für Unternehmen

- Status-Check durchführen: Prüfen, ob die kumulativen Schwellenwerte (1.000 MA / 450 Mio. EUR bzw. 5.000 MA / 1,5 Mrd. EUR) erreicht werden – auch auf Konzernebene.

- Wesentlichkeitsanalyse aktualisieren: Sie bleibt Pflichtbestandteil und ist Grundlage jeder ESRS-konformen Berichterstattung.

- Lieferantenkommunikation neu kalibrieren: Berichtspflichtige Unternehmen sollten ihre Informationsanfragen an die VSME-Grenze anpassen; nicht berichtspflichtige Lieferanten sollten ihre Schutzposition aktiv nutzen.

- CSDDD-Umsetzungsprojekte fortsetzen: Auch wenn die Umsetzungsfrist erst 2028 abläuft, sind Lieferketten-Risikomanagement, Beschwerdemechanismen und Präventionsmaßnahmen mit langem Implementierungsvorlauf zu planen.

- Datenmanagement-Systeme harmonisieren: ESG-, QHSSE- und Compliance-Daten sollten in einer integrierten Datenbasis konsolidiert werden, um Effizienzpotenziale zu heben und doppelte Erhebungen zu vermeiden.

Die Richtlinie (EU) 2026/470 ist mehr als ein technisches Anpassungsinstrument. Sie markiert einen Paradigmenwechsel in der europäischen Nachhaltigkeitsregulierung: weg von der Breite, hin zu konzentrierter Tiefe; weg von formaler Compliance, hin zu risikobasierter Steuerung. Für Unternehmen, die in den vergangenen Jahren erhebliche Ressourcen in Reporting-Strukturen investiert haben, ist dies einerseits eine Entlastung – andererseits aber auch ein Aufruf, diese Strukturen strategisch und nicht nur regulatorisch zu nutzen.

Wer Nachhaltigkeit als integralen Bestandteil eines schlanken, integrierten Managementsystems versteht, wird in der neuen regulatorischen Landschaft Wettbewerbsvorteile realisieren – unabhängig davon, ob die Berichterstattung formal noch verpflichtend ist oder nicht. Der Markt, die Finanzwelt und nicht zuletzt die EU-Kommission selbst (die bereits Überprüfungsklauseln verankert hat) werden für den nötigen Druck sorgen.